おひとりさまが生活する上で、病院への入院時や老人ホームへの入所時に保証人を求められることがありますが、頼める人がいないことが多く、入所や入院の手続きに支障をきたす場合があります。こうした時に役立つのが「身元保証サービス」です。

この記事の目次

身元保証サービスとは

高齢者が医療施設や介護施設等へ入院・入所するに当たり、医療費・施設費の連帯保証や、死亡又は退去時の身柄の引取りは、同居する家族が担うことが多く行われてきました。しかし、おひとりさまや子のいない夫婦、子がいても遠方に住んでいて疎遠などの様々な事情から、医療施設や介護施設等への入院・入所時、頼れる家族がいないケースが増えてきました。そこで、「家族」を代行するサービスとして、事業者が拡大しているのが「身元保証サービス」です。

本来、医療機関は患者に身元保証人がいないことを理由に入院を拒否してはいけないとされています。医師法第19条第1項に「診療に従事する医師は、診察資料の求があった場合には、正当な事由がなければ、これを拒んではならない。」と定めています。これを周知徹底するよう、厚生労働省から平成30年4月27日に通達が発信されています。

しかし、実態としては入院に際して身元保証人を求められるのが一般的であり、介護施設への入所でも身元保証人がいない場合には、受け入れを拒否する施設が約3割あるという調査結果もあります(2017年みずほ情報総研)。おひとりさまとしては、対策を考えておいた方が良さそうです。

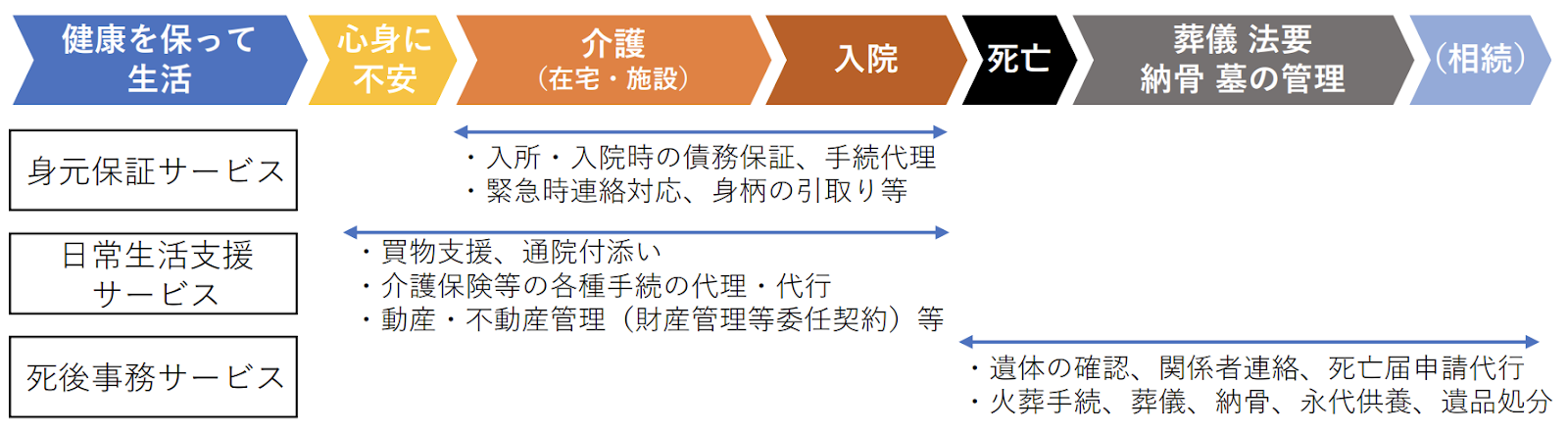

2023年8月7日に総務省が発表した「身元保証等高齢者サポート事業における消費者保護の推進に関する調査の結果」によれば、高齢者サポート事業を「身元保証サービス」「日常生活支援サービス」「死後事務サービス」の3つに分類し、下図のイメージであるとしています。

身元保証サービスの特徴と留意点

身元保証サービスの事業には以下のような特徴があります。

- 利用者は判断能力が不十分になることも想定された高齢者

- 死後のサービスを含み契約期間が長期

- 契約金額が高額で、一部費用の支払いはサービス提供に先行

- 契約内容の履行を確認しにくい

以上のように契約者保護(消費者保護)の必要性が高く、高齢者が安心して利用できる仕組みが必要であり、利用にあたっては以下の留意点があります。

- 公正な契約手順の確保

- 預託金の管理方法の確保

- 解約時の返金ルールや料金内容の明確化

- 寄付や遺贈における本人の自由意思の尊重

どんな人が利用しているか

前述の調査結果では、主な利用者像が列挙されており、利用者の属性として多い順序で並べると、以下のとおりとなります。

- 一人暮らしで、親族はいるが疎遠であり頼れない

- 将来の備えとして事業者と契約をしたい

- 一人暮らしで、身寄りがなく誰も頼れない

- 判断能力が不十分になってきており、自分では保証人の確保が難しい

「一人暮らしで頼れる人がいない」「判断能力が低下してきた」という利用者にとって身元保証サービスは緊急性の高いニーズですが、緊急性がやや低かったとしても、その重要度から「将来に備えとして事業者と契約したい」というケースが存在することがわかります。

サービスの水準と契約手順

身元保証事業の業界水準は以下のように整理されるようです。

- 申込希望者から事業者に対して問い合わせがあると、施設関係者やケアマネジャーなどの第三者の立会いの上で、複数回、サービス内容を説明した上で、事業者と契約書を取り交わしています。

- 契約に先立って、事業者のほうでは、申込希望者の通帳を確認する方法で資産を確認しており、(戸籍謄本等の資料提出までは求めないものの)本人に対して親族の有無を確認しています。

- 契約締結後は、病院・施設に対して、契約書の写しなど契約内容のわかる資料を提供し、緊急連絡先を記載したカード等を配布しています。預託金を設定し、一定額の金員を預かっている事業者が多く、その場合には自社の預り金口座において預かるという方法を採ります。

- 利用者から事業者に対して、寄付・遺贈の申出があった場合には、受け取っています。

- 利用者が遠方に転居するなど業務エリアを越えてしまった場合には、事業者のほうから解約を検討しています。

- 契約書を取り交わすことをしていない、資産や親族等の有無を確認せずに契約する、契約後に病院・施設に契約内容の情報共有をしない、預託金を設けていない事業者はごく少数となっています。

調査結果から見えてくる業界水準は上述のとおりですので、この業界水準から外れるサービス内容を提供している事業者については、注意が必要だと思われます。

トラブルや消費者被害を防ぐという意味では、第三者の立会いの下、複数回、サービス内容を説明した上で、契約書を取り交わすというのは適切な契約締結の過程であると考える一方で、預託金を設定していること、事業者への寄付・遺贈の申出があった場合には受け取るという2点については疑問があります。

特に遺贈寄付については、以下の点に留意することが事業者に求められると思います。

- 遺贈寄付をサービス利用契約の条件やパッケージにしないこと

- 預託金の残金を遺贈寄付するとすることは避ける

- 遺贈寄付とサービス利用が利益相反になりがちな点に注意する

高齢者等終身サポート事業者ガイドライン

身元保証サービスをめぐる利用者・事業者間のトラブルに対処できる法令は、消費者契約法くらいしか存在せず、身元保証サービスを直接に規律する法令は存在しません。そこで、内閣官房や内閣府が中心となって「高齢者等終身サポート事業者ガイドライン」を今年6月に取りまとめました。

身寄りのない高齢者の方々にとっては緊急性が高く、「待ったなし」の課題ですので、こうしたガイドラインをもとに、高齢者が安心して利用できる仕組みが整うことを期待しています。

この記事を書いた人

齋藤 弘道(さいとう ひろみち)

<プロフィール>

遺贈寄附推進機構 代表取締役

全国レガシーギフト協会 理事

信託銀行にて1500件以上の相続トラブルと1万件以上の遺言の受託審査に対応。

遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げた(後の全国レガシーギフト協会)。

2018年に遺贈寄附推進機構株式会社を設立。

日本初の「遺言代用信託による寄付」を金融機関と共同開発。

.png)