『家族が認知症になったら・・・家族信託をご存知ですか?』

この記事の目次

高齢化社会が抱える問題点

総務省の統計(2022年推計)によると、現在、日本の総人口のうち29.1%が65歳以上の高齢者(以下、高齢者といいます。)という状況になっています。

高齢者の割合が増えた社会にはどういった課題が出てくるのでしょうか?

「介護」、「孤独死」、「社会保障」等、多くの課題があると考えられますが、「認知症」もその1つです。

2025年には5人に1人、20%が認知症になると言われています。(平成29年度高齢者白書/内閣府)

認知症の方でよくあるトラブルが、お金のトラブルです。

考えられるトラブルとして、以下のものが挙げられます。

①金銭管理が難しくなってしまった

ご高齢になるにつれ、ご自身のお金の管理をすることが難しくなってしまうこともあります。

例えば、散財してしまって生活費がなくなってしまう、騙されて高額なものを買ってしまう、最悪の場合、騙されて自宅を売ってしまった、などが考えられます。

②銀行の本人確認手続きができず、家族でも預金を引出すことが難しくなってしまった

銀行が行う本人確認は年々厳しくなっています。

もし仮にキャッシュカードの暗証番号をご家族の方が知っていたとしても、ATMでは引き出し額に限度があります。

まとまった金額を引き出したい場合は本人が窓口に行かなければなりません。

もし本人の判断能力が低下していて、銀行の本人確認の結果引き出し不可と判断すれば、成年後見人を立てないとその預金を引き出すことができません。

③介護費用のために自宅の売却を進めたかったが、売却できなくなってしまった

例えば高齢者の方が施設に入ることになった場合、その費用は多額です。

その費用を捻出するために、所有している自宅を売却しようと考えている方が多く見られます。

では、いざ施設に入ることになり自宅を売却しようとしたとき、高齢者の方の判断能力が低下していたらどうなるでしょうか。

売買契約等の手続きをお子様が代理で行っていたとしても、最終的には名義人である高齢者の方の意思確認が必須になります。

高齢者の方の意思が確認できない場合、せっかく今まで売却の準備をしてきたとしても、ここでストップしてしまうのです。

このような高齢者の財産凍結に関する問題を未然に防ぐ手段の1つとして、「家族信託」という方法をご紹介します。

家族信託の仕組みの概要

家族信託とは、簡単に言うと、『元気なうちに、信頼できる家族に財産の管理を任せる財産管理の方法』です。

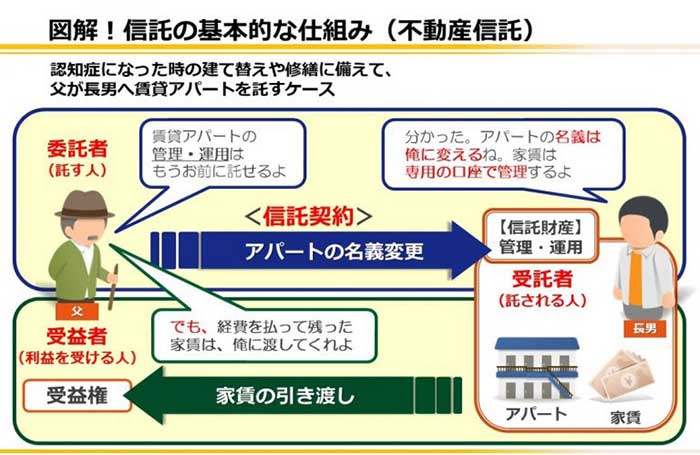

まず、信託の登場人物は主に次の3人です。

- 委託者

-

財産の所有者であり、財産を受託者に預ける人

- 受託者

-

財産を預かって、受益者のために管理・運用・処分を行う人

- 受益者

-

信託財産から、生活費などの経済的利益を受け取る人

委託者は受託者に自分の財産を託し、受託者は今後受益者のために財産を管理していくことになります。

家族信託 信託の基本的な仕組み(不動産信託)

たとえば両親と子供が1人の家族の場合、両親が持っている財産を信託すると、通常両親が委託者兼受益者、その子供が受託者となります。

そして、財産の名義は受託者である子供に変わります。

但し、単なる名義も預かる「管理人」のイメージであるため、子供が自分の財産として勝手にその財産を使えるのではなく、あくまで両親のために財産の管理・運用・処分をしていくことになります。

家族信託を行う場合は、委託者と受託者が信託契約を締結します。

家族信託は、家族間といってもあくまで「契約」ですので、契約当事者となる親子が契約の目的、内容を理解していないと締結することができません。

委託者になられる方の認知症が進んでから慌てて対策をしようとする方もいらっしゃいますが、元気なうちにしか、信託契約をすることはできませんので注意が必要です。

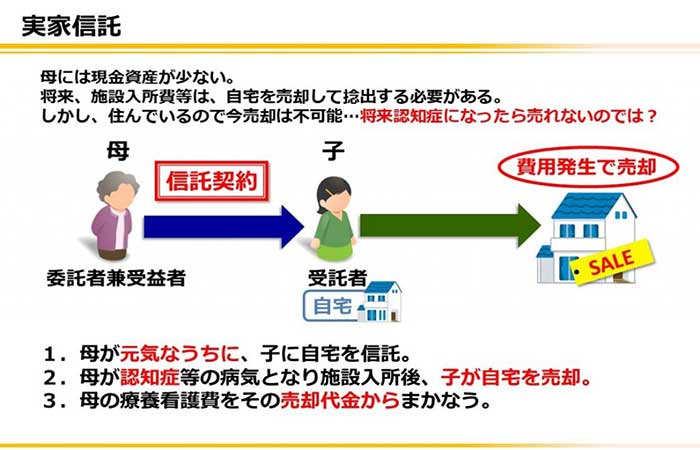

家族信託 信託の基本的な仕組み 実家信託

では、実際どのように信託を作っていくのでしょうか。

先ほどの自宅の売却を例に挙げて考えてみます。

(少し例を変えて高齢者のお父様と息子がいるとします)

お父様が委託者、息子様を受託者として自宅を信託します。

委託者 → お父様

受託者 → ご子息

信託財産 → 自宅

お父様がお元気なうちは、自宅で何も変わらずそのまま生活してもらうことができます。

お父様が生活をしていらっしゃる間、息子様は特段何もすることはありません。

強いていうのであれば、ご自宅の名義が『お父様から託された息子様』という名義になりますので、固定資産税の納税義務は息子様に発生します。

息子様が固定資産税を支払えるよう、自宅と一緒にお父様から一定額の金銭を預かり、そこから支払っていきます。

そして施設に入所することが決まった際には、売却の手続きに入っていきます。

不動産の売却手続きは、所有者(登記簿に記載された名義人)が単独で行っていきます。

家族信託を活用した不動産の名義は、『お父様から託された息子様』となりますので、手続きを行うのは息子様お一人。

万が一認知症などでお父様の判断能力が低下してしまっていても取引がストップすることはありません。

売却代金は、息子様が管理する家族信託用の口座で受け取り以後お父様のために活用することになります。

まとめ

家族信託を活用することで、いざという時の施設の入所費用や生活費の捻出が可能となる仕組みを手に入れることができるのです。

家族信託に限らず、家族が困らないようお元気なうちに対策をすることがとても大切です。

※認知症になってからでは、信託契約はできません。

そして、ご家族それぞれに合った対策があります。

将来のご心配ごとなどあればお気軽にご相談ください。

一緒に対策を考えていきましょう。

『親が介護施設に入ることになったので実家を売りたい。でも名義人の親が認知症で…』という相談があります。

認知症の方は不動産の取引ができないため、売却するためには後見人が必要となります。

ただ、1度後見人をつけると自由にはずすことはできなくなり、その後継続的に後見人へ支払う費用も発生します。

また、後見人をつけたからといって、必ず実家の売却ができるとは限りません(後見人は被後見人の財産を守る立場にあるため)

転ばぬ先の杖ではないですが、親が認知症になる前に、またご自身が認知症になる前に対策をたてておく、方針を決めておくことで家族への負担が軽減できることが多いです。

この記事を書いた人

廣木涼(ひろきすずか)

<保有資格>

▮司法書士 ▮行政書士 ▮宅地建物取引士 ▮FP2級

<プロフィール>

東京・札幌・大阪・広島・福岡・沖縄に拠点を展開するみつ葉グループに所属。

家族信託の中核的役割を担う東京オフィスにおいて、相続事業部・登記事業部のマネージャーを務める。

不動産・保険業者と連携し、士業の枠にとらわれず、お客様の問題解決を第一に幅広いソリューションを提供できるよう努めている。

これまで、300件以上の家族信託案件に携わり、弊社相談者からの信頼も非常に厚い。