前回は、「信託による寄付」のうち、「遺言代用信託」についてご説明しました。今回は「生命保険信託」についてご紹介します。

あわせて読みたい

遺言代用信託による寄付について

遺贈寄付には、 遺言による寄付 契約(死因贈与・生命保険・信託)にいよる寄付 相続財産の寄付 があります。 前回は、「信託による寄付」のうち、「公益信託」と「特定…

この記事の目次

生命保険信託を遺贈寄付に利用する理由

遺贈寄付の方法には、「遺言による寄付」「契約(死因贈与・生命保険・信託)による寄付」「相続財産の寄付」があるとお伝えしてきました。

「生命保険による寄付」が可能であれば、わざわざ「保険に信託をかぶせる」形の生命保険信託にする必要はありません。

ところが多くの場合、生命保険金の受取人の範囲は、「配偶者または2親等内の血族」とされていて、非営利団体を指定することができません。

そこで、生命保険信託であれば、「受益者」または「残余財産の帰属権利者」に法人を指定できることを利用して、「生命保険信託による寄付」を実現するものです。

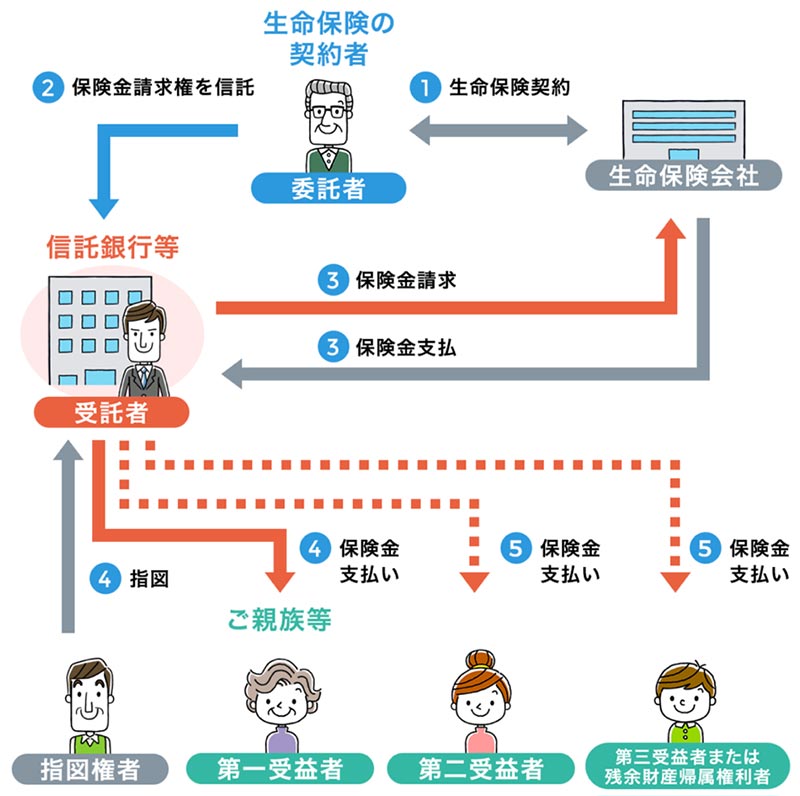

生命保険信託の仕組み

今お伝えしたとおり、生命保険信託は「保険に信託をかぶせる」仕組みです。

元々の生命保険契約とは別に、信託の契約を締結し、死亡保険金を信託財産に変えることで、支払いの自由度を増すことができます。それでは下図に沿って具体的な手続きの流れを見てみましょう。

<生命保険信託の仕組み>(信託協会より)

①生命保険の契約者[委託者]は、生命保険会社と生命保険契約を締結します。

②生命保険の契約者[委託者]は、信託銀行等[受託者]と信託契約を締結し、保険金請求権(金銭債権)を信託します。

この契約において、財産を渡したい相手(ご親族等)[第一受益者]や財産の支払い方法、また、そのご親族等[第一受益者]がお亡くなりになった後に財産の支払いを受ける権利を引き継ぐ方[第二受益者]や財産の一部払出しや支払条件の変更等を行う方[指図権者]、信託が終了した際に残った財産を受け取る方[残余財産帰属権利者]を決めておきます。

③生命保険の契約者[委託者]がお亡くなりになったら、信託銀行等[受託者]は生命保険会社に死亡保険金を請求します。請求を受けた生命保険会社は、信託銀行等[受託者]に保険金を支払います。

④信託銀行等[受託者]は、生命保険の契約者[委託者]が生前に定めたご親族等[第一受益者]に、予め決められた方法により金銭を支払います。

生前に定めたご親族等[第一受益者]が障がいをお持ちの方や認知症の方、あるいは未成年者であり、財産の管理が難しい場合などで指図権者を定めている場合、指図権者の指示を受けて、保険金を支払います。

⑤ご親族等[第一受益者]がお亡くなりになった後に、財産の支払いを受ける権利を引継ぐご親族等[第二受益者]が予め定められている場合には、信託銀行等[受託者]は、ご親族[第一受益者]から権利を引継いだご親族等[第二受益者]に金銭を交付します。

([第三受益者]が決められている場合にも同様にお支払いします。)なお、財産の支払いを受ける権利を引継ぐ方がいない、または亡くなった場合は受託者の元に残った財産は[残余財産帰属権利者]に交付します。

生命保険信託を利用するメリット

「生命保険信託による寄付」は、「遺言による寄付」などに比べて以下の特長があります。

信託銀行等が死亡保険金を管理して確実に支払います

信託銀行等が生命保険の保険金受取人となり、万が一の時に、死亡保険金を受け取り、保険契約者が生前に定めた非営利団体等に、あらかじめ決められた方法で、受け取った保険金により金銭を支払いするので、確実に実行されます。

分割して資金を交付することができます

生命保険信託では、保険契約者の方が、生前に受取人を定め、その支払い方法を決めておくことができます。例えば、子どもが未成年で、死亡保険金を直接受け取っても管理することができない場合、あらかじめ、「毎月、生活費として10万円を子どもの世話をしてくれる人の口座に振り込む」と決めておけば、信託銀行等がそのとおりに支払います。信託銀行等が管理する財産の一部払出しや支払条件の変更等を行う[指図権者]を併せて決めておくことができますので、このような[指図権者]を決めておけば、より安心して利用することができます。

財産を受け取る親族が亡くなった後の受取人を定められます

第一受益者が亡くなった場合は第二受益者に、第二受益者が亡くなった場合は第三受益者に資金を交付し、さらに残った財産を帰属権利者に交付することもできます。これは「受益者連続型の信託」と呼ばれるものです。遺言では、遺言者の死亡時に財産を配分する(信託で言う第一受益者に交付する)ことしかできませんので、遺言には無い機能です。

生命保険信託の費用

一般的には次のような費用がかかりますが、取り扱う信託銀行等によって異なります。また、下記のほか、保険会社に支払う費用もあります。

・信託契約を締結する際に支払う費用

・信託期間中の事務・管理にかかる費用

・信託財産を運用する際に発生する報酬の一部

生命保険信託を取り扱う金融機関

以上のように便利な生命保険信託ですが、これを取り扱う金融機関はまだ限られています。生命保険会社と信託銀行(信託会社)との組み合わせは以下のとおりです。

| 生命保険会社 | 信託銀行・信託会社 |

|---|

| プルデンシャル生命 | プルデンシャル信託 |

| ソニー生命 | 三井住友信託銀行 |

| 第一生命 | みずほ信託銀行 |

「生命保険信託による寄付」は、遺言を書かずに遺贈寄付する方法です。

「遺贈寄付をしてみたいが、遺言を書くのは面倒・抵抗がある」という方は、一度検討してみてはいかがでしょうか。

あわせて読みたい

人生最後の社会貢献「遺贈寄付」とは?

世界中の先進国の中でも特に日本では、子どもの数が減少しています。 総人口は2008年をピークに減少していますが、出生児数は戦後の団塊の世代の時から減少が始まり、団…

あわせて読みたい

遺贈寄付の手順

前回は遺贈寄付の4つの意義についてご紹介しました。 遺贈寄付はここ10年間で約2倍に増加しています。 遺贈寄付はここ10年間で約2倍に増加 出典:NPO法人シーズ…

この記事を書いた人

齋藤 弘道(さいとう ひろみち)

<プロフィール>

遺贈寄附推進機構 代表取締役

全国レガシーギフト協会 理事

信託銀行にて1500件以上の相続トラブルと1万件以上の遺言の受託審査に対応。

遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げた(後の全国レガシーギフト協会)。

2018年に遺贈寄附推進機構株式会社を設立。

日本初の「遺言代用信託による寄付」を金融機関と共同開発。