生前贈与する際の注意点(相続税と遺産分割における相違点)

相続税対策にはさまざまな方法がありますが、大きく分けると次のようになります。

- ・相続財産の評価額を引き下げる方法

-

現預金を不動産に組み換える、更地に建物を建てるなど

- ・各種控除の制度を利用する方法

-

養子縁組する、生命保険に加入する、配偶者に多く配分など

- ・生前に財産を先渡しする方法

-

暦年贈与、教育資金や結婚・子育て資金の一括贈与など

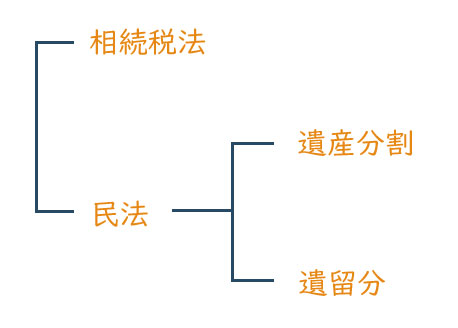

このうち、特に「贈与」については、相続税と民法(遺産分割や遺留分など)で考え方に違いがあります。

せっかく生前贈与したのに、実質的に贈与したことにならないケースもありますので、詳しく見ていきましょう。

この記事の目次

相続税法における生前贈与の考え方

相続税の対象となる財産は下表のとおり、死亡時に被相続人(亡くなった人)が所有していた財産だけでなく、生前に贈与した財産についても一定の範囲で加算されることになります。

<相続税の対象となる財産>

死亡時に被相続人が所有していた財産

■対象となる財産

・みなし財産(生命保険等)

・相続時精算課税の贈与財産

・相続開始前3年以内の贈与財産

■対象外や減算の財産

・非課税財産

・債務

・葬儀費用

「相続時精算課税」の制度は、60歳以上の父母または祖父母が20歳以上の子または孫に対して、贈与時に2,500万円を超える部分に対して20%の贈与税がかかり、相続時には贈与財産額を相続財産額に加算して算定した相続税額から贈与税額を控除する仕組みです。

相続時精算課税を一度選択すると、暦年課税(毎年110万円まで非課税になる贈与税)には戻れません。

相続財産への加算対象となる、もう一つの贈与財産が「相続開始前3年以内の贈与財産」です。

死亡の10年前や20年前の贈与であれば加算の必要はありませんが、直近3年分は加算しなければなりません。

これは、死亡直前の贈与による相続税の課税逃れを防止する目的と言われています。

なお、加算対象となる人は「相続または遺贈によって財産を取得した人」なので、代襲相続人でなく且つ遺言や保険で財産をもらわない孫は対象外です。

民法における生前贈与の考え方

同じ生前贈与でも、相続税法と民法とでは考え方が異なります。

さらに、民法の中でも「遺産分割」と「遺留分」の場面で、取り扱いが異なります。

<生前贈与財産に対する考え方>

民法では、生前贈与を含んだ「特別受益」で考えています。

特別受益とは、被相続人から相続人への遺贈および生計の資本としての贈与のことです。

生計の資本としての贈与とは、広く生計の基礎として役立つ財産上の給付を言いますが、典型的な現金の贈与に限らず、自宅の建築資金の贈与・土地の贈与・大学以上の学資(被相続人の資産状態や社会的地位による)なども該当する裁判例があります。

遺産分割における特別受益の考え方

被相続人が遺言を残していなかった場合、法定相続人全員で遺産分割協議を行い、被相続人の遺産を分配します。その際に、生前贈与した財産があった場合は、その財産は相続財産に含めて協議するのでしょうか、含めないで協議するのでしょうか。

民法では下表のように定めています。

<遺産分割の対象となる財産>

死亡時に被相続人が所有していた財産

■対象にならない財産

・寄与分(他の相続人)

・特別寄与料

相続人への特別受益(生前贈与など)は、相続財産に含めて遺産分割協議することになります。

贈与の時期に制限はありませんので、たとえ30年前の贈与でも含めて協議しなければなりません。

これを「持ち戻し」と呼びます。

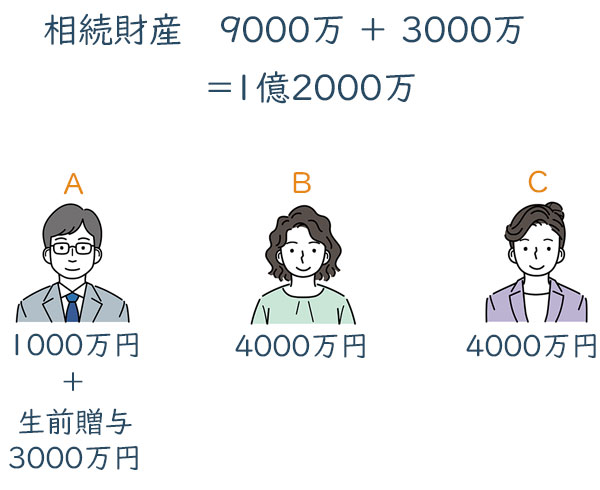

例えば、相続人は子ども3人(A・B・C)、相続財産が9,000万円、Aが3,000万円の生前贈与を受けていいたとします。

このとき、遺産分割の対象は9,000万円+3,000万円=1,2000万円ですから、法定相続分は4,000万円ずつになります。

BとCは4,000万円ですが、Aは4,000万円から生前贈与を差し引いた1,000万円が法定相続分です。

Aにしてみれば「そんな昔のこと」と思うでしょうが、他の相続人との均衡をはかる制度です。

もちろん、遺産分割協議は法定相続分どおりに分割する義務はありませんので、ABCで話し合いがつけば、どのような割合で分配することもできます。

ただ、協議が調わない場合は、家庭裁判所での調停や審判になり、原則として法定相続分で決着することになります。

しかし、贈与を受けた相続人だけでなく、贈与した被相続人にとっても「せっかく贈与したのに遺産に持ち戻しされる」のは心外なのではないでしょうか。

このような事態を防ぐためには、「贈与した財産は持ち戻さなくて良い」という「持ち戻し免除の意思表示」をする必要があります。

具体的には遺言書を書くことです。

遺言書には、自分が亡くなった時に残った財産の配分を指定しますので、特に「贈与財産は持ち戻さない」と記載しなくても、「持ち戻し免除の意思表示があった」とものとみなされます。

つまり、生前贈与するのであれば、遺言書も書いておかないと「片手落ち」になります。

なお、「寄与分」とは、特定の相続人が、被相続人の生前の財産の増加や維持に特に貢献があった場合や、被相続人の療養看護に貢献した場合に認められる遺産の取り分のことを言います。「特別寄与料」は、同様の場に、相続人以外の親族に認められるものです。

遺留分における特別受益の考え方

被相続人が遺言を残していた場合は、遺言書に指定されたとおりに遺産が分配されますが、その割合が極端な場合は「遺留分」を侵害する可能性があり、侵害された相続人から「遺留分侵害額請求」を受けることがあります。

「遺留分」とは、兄弟姉妹や甥姪を除く法定相続人に認められた、遺産の取り分(割合)のことを言います。

このときに、生前贈与があった場合は、その財産は相続財産に含めて、遺留分侵害額請求の対象になるのでしょうか。

民法では下表のように定めています。

<遺留分の対象となる財産>

死亡時に被相続人が所有していた財産

■ 加算

・相続人への特別受益

(死亡前10年以内)

・相続人以外への贈与

(死亡前1年以内)

・損害を加えることを知ってした贈与

相続人への特別受益を相続財産に含めるところは、前述の遺産分割協議の場合と同じですが、対象となる贈与の時期に「死亡前10年以内」という期間制限があります。

これは平成30年の民法改正(令和元年7月1日施行)で新設された制限です。

また、死亡前1年以内になされた相続人以外への贈与も、遺留分計算の対象に含まれます。

さらに、「当事者双方が遺留分権利者に損害を加えることを知ってした贈与」(期間制限なし)も対象になりま

す。

なお、令和3年の民法改正により、特別受益および寄与分に関する民法の規定は、相続開始から10年経過した後にする遺産分割には適用されないことになりました。

即ち、死亡後10年以内に遺産分割協議しないで放置すると、特別受益や寄与分についての主張ができなくなります。

これは、遺産分割を促進して、所有者不明土地の発生を抑制するための制度です。

令和6年(2024年)から相続税や贈与税についての変更があります。

基礎控除におさまるようにと生前贈与したはずが…とならないようにしたいものです。

あわせて読みたい

相続が争族にならないために知っておくべき基礎知識

遺産の相続を巡り、相続人間で争いが起きてしまう「争族」という言葉、ご存知の方が多いでしょう。 仲の良いご家族であれば、「うちは家族の仲が良いから大丈夫だろう」…

この記事を書いた人

齋藤 弘道(さいとう ひろみち)

<プロフィール>

遺贈寄附推進機構 代表取締役

全国レガシーギフト協会 理事

信託銀行にて1500件以上の相続トラブルと1万件以上の遺言の受託審査に対応。

遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げた(後の全国レガシーギフト協会)。

2018年に遺贈寄附推進機構株式会社を設立。

日本初の「遺言代用信託による寄付」を金融機関と共同開発。