「遺贈寄付」とは、自分が亡くなった時に相続財産の一部を非営利団体等へ寄付することをいいます。

近年、社会貢献意識の高まりやおひとりさまの増加を背景に、遺贈寄付が注目を集めています。

通常の寄付の場合でも、所得税や住民税について「寄附金控除」を受けられる場合がありますが、遺贈寄付した場合の税金について見ていきましょう。

この記事の目次

遺贈寄付の方法

遺贈寄付は「生前に自分で寄付の準備をする」タイプと「死後に遺産を受け取った相続人が寄付する」タイプに大きく2つに分類されます。

生前準備タイプは、一般に「遺言による寄付」がイメージしやすいでしょう。

遺言により、相続人または相続人以外の個人や法人へ、相続財産を譲与することを「遺贈」といいます。

非営利団体への遺贈が、遺言による寄付です。

遺贈寄付を生前に自分で寄付の準備をしておき死後に実現する場合

| 方法 | 寄付の意思の表し方 |

|---|

| 遺言による寄付 | 財産の全部または一部を非営利団体等に寄付することを遺言で残す。 |

| 死因贈与契約による寄付 | 寄付者が非営利団体等との間で死亡後に寄付が実行される内容の贈与契約を締結する。 |

| 生命保険による寄付 | 寄付者が生命保険に加入し、死亡保険金の受取人に非営利団体等を指定する。 |

| 信託による寄付 | 財産の全部または一部を非営利団体等に寄付する目的の信託契約を、信託を引き受ける者(受託者)との間で締結する。 |

遺贈寄付を死後に遺産を受け取った相続人が寄付する場合

| 方法 | 寄付の意思の表し方 |

|---|

| 相続財産の寄付 | 手紙、エンディングノート、言葉などにより、遺族に相続財産の全部または一部を寄付することを依頼する。 |

| 香典返し寄付 | 遺族(喪主)が香典のお返しに代えて、故人が支援していた非営利団体等に寄付する。 |

遺贈寄付と相続税

相続税の申告をする際に、遺贈寄付した財産を相続税計算の対象外にできる場合があります。

【本人の生前準備による遺贈】についての控除

「遺言・死因贈与契約・信託による寄付」の場合、原則として、寄付した財産は相続財産から控除されます。「原則として」というのは例外があるからで、例えば、寄付した団体の理事の多くが寄付者の親族であるような場合は、相続税を不当に減少する要件に該当するとして認められないことがあります。

「生命保険による寄付」の場合、死亡保険金は受取人固有の財産ですので、そもそも相続財産ではありません。ただし、財産の大半を生命保険にするような極端な場合には、死亡保険金が相続財産に含まれると判断される場合があります。

【死後に相続人により実行する寄付】についての控除

「相続財産からの寄付」の場合は逆に、寄付した財産についても他の財産と同様に、原則として、相続税の課税対象となります。

ただし、国・地方公共団体または以下の「公益を目的とする事業を行う特定の法人」に寄付した場合は、相続税の対象としない特例があります。

なお、相続税の申告期限までに寄付することが要件となります。

〔公益を目的とする事業を行う特定の法人の例〕

・公益社団法人

・公益財団法人

・独立行政法人

・社会福祉法人

・認定NPO法人

・国立大学法人等

・一定の学校法人 など

逆に、一般社団法人・一般財団法人・認定でないNPO法人・宗教法人・法人格のない任意団体などは対象外です。

実際の相続税例

それでは、以上を踏まえて実際の相続税計算で考えてみましょう。

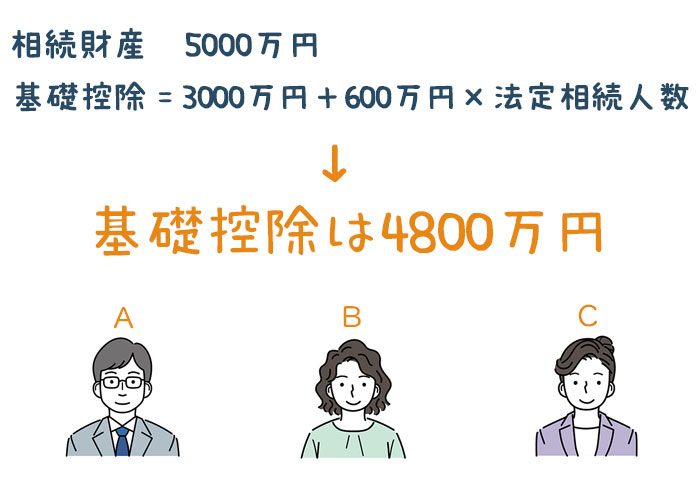

例えば、相続財産が5,000万円あり、相続人が3人いたとします。

基礎控除額は「3,000万円+600万円×法定相続人数」ですので、4,800万円となります。

ここで、200万円の遺贈寄付をすれば、5,000万円−200万円=4800万円となり、基礎控除額の範囲内ですので、相続税はゼロになります。

ただし、これを認めてもらうためには、相続税の申告が必要です。

この計算は「遺言等による寄付」でも「相続財産の寄付」でも同じです。

さらに財産額が多い場合、例えば、相続財産が1億円あり、そのうち1,000万円を遺贈寄付した場合は、「1,000万円×税率」分が減税になります。

遺贈寄付と所得税(寄附金控除)

【本人の生前準備による遺贈】・【死後に相続人により実行する寄付】ともに、寄附金控除の対象となる法人(特定公益増進法人等)は、前述の「国、地方公共団体、公益を目的とする事業を行う特定の法人」とほぼ同じです。

つまり、対象となる特定公益増進法人等に遺贈寄付した場合は、「遺言等による寄付」でも「相続財産の寄付」でも、寄附金控除が受けられます。

ここでの相違点は「税務申告の方法」です。

「遺言等による寄付」の場合は「被相続人の準確定申告」(※)で行い、「相続財産の寄付」の場合は「相続人の確定申告」で行います。

※準確定申告とは、被相続人の1月1日〜死亡日までの所得について、死亡日の翌日から4ヶ月以内に相続人が申告・納付するものです。

以上をまとめると、次の表になります。

| 遺言等による寄付 | 相続財産の寄付 |

|---|

| 相続税 | 原則としてすべての法人が対象 | 国、地方公共団体、公益を目的とする事業を行う特定の法人が対象 |

| 所得税 | 特定公益増進法人等が対象

被相続人の準確定申告で寄附金控除 | 特定公益増進法人等が対象

相続人の確定申告で寄附金控除 |

遺贈寄付とみなし譲渡課税

遺贈寄付すると税金が控除されるメリットがある一方、思わぬ税金が課せられるケースがありますので、注意が必要です。

それが「みなし譲渡課税」です。

現金や預貯金を寄付する場合この問題はないのですが、不動産・有価証券(国債や投資信託など)・金地金などの「含み益」(※)がある財産を寄付する場合が問題となります。

※ 含み益=その財産を取得した時の価格よりも、寄付した時の時価が高い場合のその差額のこと。

この制度は遺贈寄付に限らず、個人が法人に寄付した時にかかる税金です。

不動産等を売却せずに寄付したときでも「売却したものとみなして」譲渡所得が発生し、課税するものです。

税率は、長期譲渡(5年以上保有)の場合で、所得税15.315%+住民税5%です。

ここで問題なのは、誰に課税されるかです。

贈与税のように、財産を受け取った側(非営利団体等)に課されるのではなく、寄付した側(寄付者または相続人)が納税義務者となります。

つまり、遺贈寄付の場合で言えば、寄付した財産を受け取ってもいない相続人が、みなし譲渡課税を支払わなければならないのです。

理不尽ですが、これが税制です。

これを防ぐ方法としては、「遺言による寄付」の場合は、遺言書に「みなし譲渡課税は受遺者に負担させる」と書く方法があります。

一方、「相続財産の寄付」の場合は、相続人の納税義務を非営利団体が肩代わりすると利益供与等の問題があり、また、換金して寄付すると相続税から控除できなくなる問題がありますので、現実的な対応方法がなく、寄付の阻害要因となっています。

あわせて読みたい

相続 / 贈与 / 税務 / 信託などお金関連

【贈与・相続・税務】 贈与や相続などについては時折制度の改正が行われたり、各種特例があったりで難しく、またとっつきにくく感じる方が多いのも頷けます。 特に相続…

あわせて読みたい

確実な遺贈寄付の方法「信託」について

遺贈寄付の方法には「遺言による寄付」「契約による寄付」「相続財産の寄付」があると、以前のコラムでお伝えしました。 この「契約による寄付」は、さらに「死因贈与契…

この記事を書いた人

齋藤 弘道(さいとう ひろみち)

<プロフィール>

遺贈寄附推進機構 代表取締役

全国レガシーギフト協会 理事

信託銀行にて1500件以上の相続トラブルと1万件以上の遺言の受託審査に対応。

遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げた(後の全国レガシーギフト協会)。

2018年に遺贈寄附推進機構株式会社を設立。

日本初の「遺言代用信託による寄付」を金融機関と共同開発。