将来に備えて生命保険に加入されている方も多いのではないでしょうか。

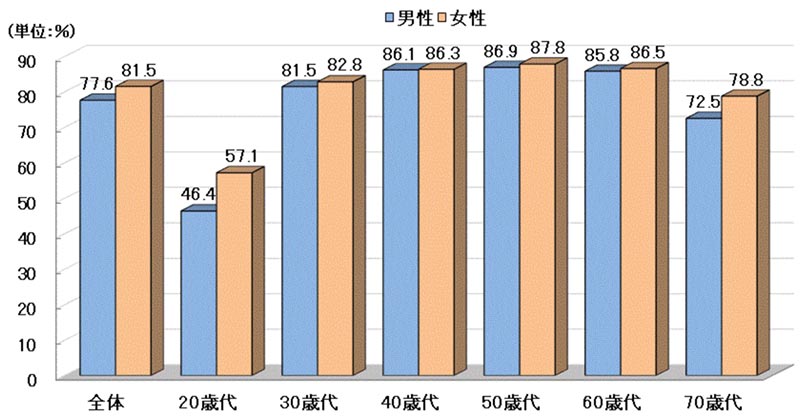

日本保険文化センターの2022年「生活保障に関する調査」によれば、生命保険の加入率は男性が77.6%、女性が81.5%となっています。

特に40代〜60代は9割近い人が何らかの保険に加入しています。

出典:日本保険文化センター2022年度「生活保障に関する調査」

出典:日本保険文化センター2022年度「生活保障に関する調査」

この記事の目次

生命保険の契約形態によって変わる税金

生命保険金にかかる税金が、保険の契約形態によって異なることをご存知でしょうか。

生命保険金を受け取る場合、その保険金が死亡に基づくものか、満期によるものか、また、保険料の負担者は誰なのかなどによって課税関係が異なり、(夫婦の関係でみると)下図のような関係になります。

| 区分 | 被保険者 | 負担者

(契約者) | 受取人 | 保険事故 | 課税関係 |

|---|

| 1 | 夫 | 夫 | 夫 | 満期 | 夫の一時所得(*) |

| 2 | 夫 | 夫 | 妻 | 満期 | 妻に贈与税 |

| 夫の死亡 | 妻に相続税 |

| 3 | 妻 | 夫 | 妻 | 夫の死亡 | 妻に相続税(生命保険契約に関する権利) |

| 4 | 妻 | 夫 | 夫 | 満期 | 夫の一時所得(*) |

| 妻の死亡 |

出典:国税庁パンフレット「暮らしの税情報」令和5年度版、保険と税ここで「区分2」と「区分4」を事例にして比較してみましょう。

「区分2」は、「夫が自分に保険をかけ、夫の死亡時に妻に1,000万円の死亡保険金が支払われる」という保険契約だとします。

この場合は、妻の相続税に含めて計算されることになります。

生命保険金の非課税限度額(500万円×法定相続人の数)の対象にもなるので、有利な条件です。

これに対して「区分4」は、「夫が妻に保険をかけ、妻の死亡時に夫に1,000万円の死亡保険金が支払われる」という保険契約だとします。

これまでに支払った保険料の総額は600万円、夫が保険金1,000万円を受け取ったとします。

すると、差額の400万円が一時所得の対象となり、所得税(住民税)がかかる可能性があります。

非課税限度額の適用もありません。

また、「区分2」の場合でも、保険料の負担者が夫ではなく妻の場合(妻の口座から保険料が引き落とされていたなど)、相続税ではなく、「区分4」と同じように、保険金を受け取った妻の一時所得となる可能性があります。

さらに、「区分2」の場合に、「夫の死亡」ではなく「満期」で妻が保険金を受け取った場合、贈与税の対象となりますので、かなり高額の税金が課されることになりますので、契約形態には注意が必要です。

生命保険金の受け取りで困るケース

残される人のことを思って加入した保険が、受け取りの際に困るケースがあります。

その中から、代表的な2つの事例をご紹介します。

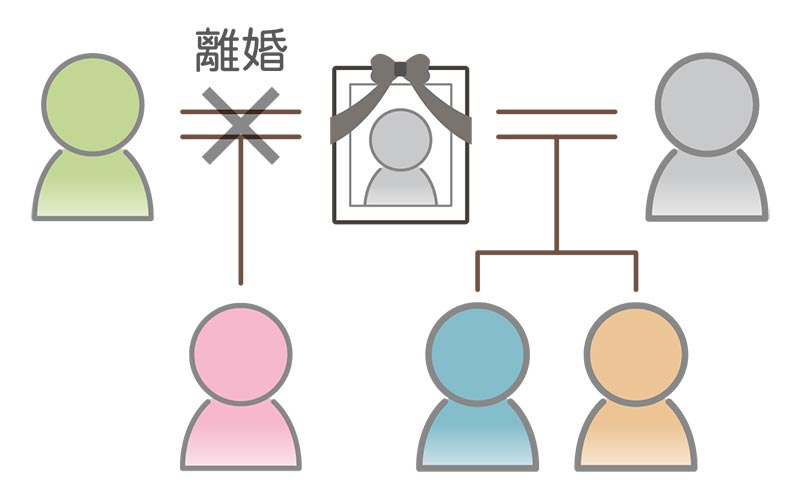

◆前妻(前夫)との子を受取人にしているケース

例えば、夫が前妻との間の子Aを保険金受取人にしていた場合はどうでしょうか。

保険金の請求時に受取人が準備するものは主に以下3点です。

1.死亡診断書(死体検案書)のコピー

2.保険金受取人の本人確認書類コピー

3.受取人の印鑑証明書(不要な会社もある)

このケースでは、子Aが保険金請求するためには現在の妻B、あるいは子Cや子Dから死亡診断書を取得する必要があります。

もし、AがBCDと疎遠な場合は、手続きが難しくなります。

◆保険金受取人が複数である保険契約のケース

例えば、保険金1,000万円の生命保険の受取人が長男と長女の2名で、割合は半分ずつというケースはどうでしょうか。

本来であれば、500万円ずつ2口加入すべきですが、2件分の手続きが必要であることや保険証券の管理などを考えて、ときどき1つの契約で複数名の保険金受取人を設定するケースがあります。

この場合の受け取り手続きについて、保険会社によって次のように大きく2つの対応に分かれます。

- 長男または長女のどちらか1名を代表に決めてもらい、代表にまとめて支払う。

その後、受取人の間で分割してもらう。したがって、長男と長女の必要書類(本人確認書類、実印、印鑑証明)が揃わないと支払いができないことになります(対応は保険会社によって異なるようです)。

相続人間で仲が悪い場合や受取人の1名が海外など遠方にいる場合は、支払いが大幅に遅れる可能性があります。

- 長男および長女が単独で保険金を請求。1名分の必要書類が揃えば、その人の分を支払う。

保険会社に受け取りの手続きを確認した上で、上記1.の対応が予想される場合は、死亡保険金の受取人を見直す、あるいは契約の形態を見直すなど、対応を検討すると良いでしょう。

この記事を書いた人

齋藤 弘道(さいとう ひろみち)

<プロフィール>

遺贈寄附推進機構 代表取締役

全国レガシーギフト協会 理事

信託銀行にて1500件以上の相続トラブルと1万件以上の遺言の受託審査に対応。

遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げた(後の全国レガシーギフト協会)。

2018年に遺贈寄附推進機構株式会社を設立。

日本初の「遺言代用信託による寄付」を金融機関と共同開発。